一、研究说明

(一)研究背景

金融严监管时代已至,合规管理能力建设刻不容缓。

2018年全年,银保监会机关、原银监局及原银监分局,对银行业金融机构及从业人员共开出了超过3800张罚单,涵盖国有大行、股份制银行、城商行等各类机构,坚决治愈金融乱象沉疴;2019年5月,银保监会发布了《关于开展“巩固乱象成果,促进合规建设”工作的通知》,明确要求银行机构持续推动对五大重点领域问题的整治,包括股权与公司治理、宏观政策执行、信贷管理、影子银行和交叉金融业务风险以及重点风险处置,雷霆直击重点风险领域。2022年,国资委印发《中央企业合规管理办法》成为中国企业合规管理的风向标,合规管理将是金融严监管时代的制胜良方,而做好从业人员违法犯罪问题预防及处置便成了防范化解金融风险的重要一环。

(二)统计口径

时间口径:2017年1月1日至2022年12月1日。

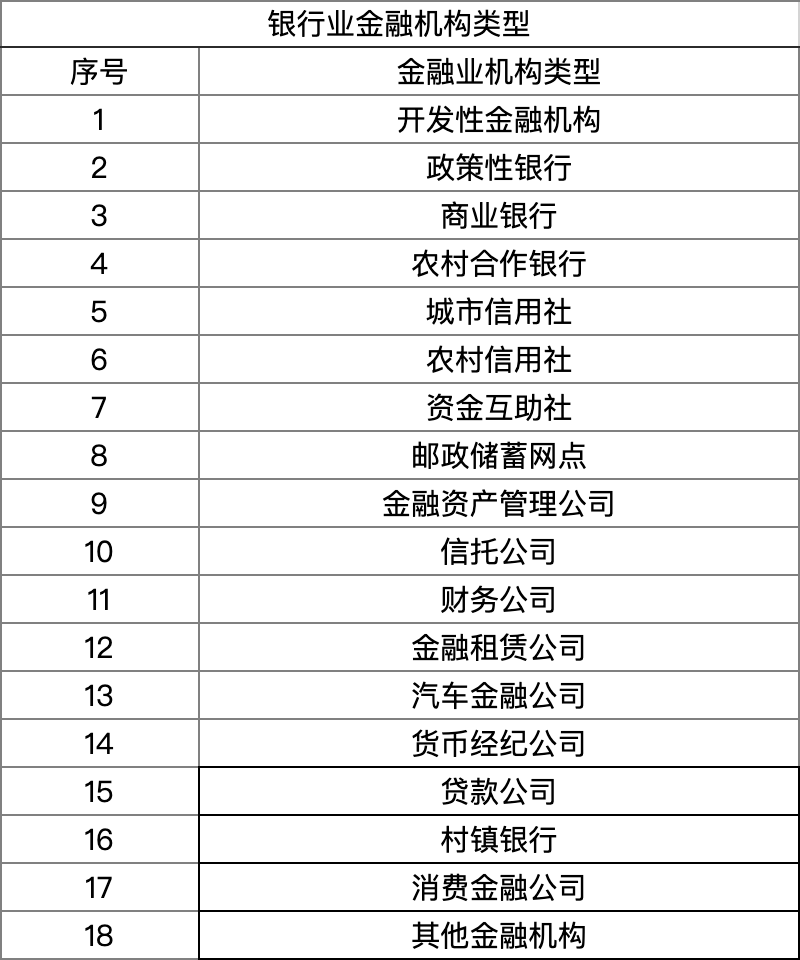

银行业金融机构口径:本报告的分析对象涵盖18种银行业金融机构类型,参见【表1 银行业金融机构类型】

说明1:《刑法》第一百七十四条擅自设立金融机构罪中界定的金融机构,包括商业银行、证券交易所、期货交易所、证券公司、期货经纪公司、保险公司或者其他金融机构。目前设立金融机构必须由中国人民银行、中国证券监督管理委员会(以下简称中国证监会)、中国银行保险监督管理委员(以下简称中国银保监会)会等国家指定的主管机关进行审批和监督管理。

说明2:因银行业金融机构应取得中国银保监会颁发的《金融许可证》,本报告界定的银行业金融机构范围与中国银保监会金融许可证信息查询网站[1]所列机构类型保持一致。

说明3:筛选被告人所属单位名称中出现18种银行业金融机构代表性关键词之一,再复核被告人身份信息,删除被告人为保洁保安等非从业人员的案件,确保统计案件最终数据均为银行业金融机构从业人员犯罪案件。

说明4:犯罪类型限定为和银行业业务经营风险、内部腐败风险、交易诈骗风险具有关联性的犯罪,排除危害公共安全犯罪(如危险驾驶罪、交通肇事罪)、侵犯公民人身权利、民主权利罪(如故意杀人罪、故意伤害罪)等和工作单位无关的罪名。具体罪名参见【表2 银行业金融机构从业人员犯罪案件相关罪名】。

风险类型 罪名 业务经营风险 违法发放贷款罪、非法吸收公众存款罪、合同诈骗罪、侵犯公民个人信息罪、集资诈骗罪、违规出具金融票证罪、吸收客户资金不入账罪、高利转贷罪、对违法票据承兑、付款、保证罪、背信运用受托财产罪、洗钱罪、签订、履行合同失职被骗罪、非法经营罪、虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪、非法获取计算机信息系统数据、非法控制计算机信息系统罪、破坏计算机信息系统罪、提供侵入、非法控制计算机信息系统程序、工具罪、隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪、侵犯商业秘密罪、出具证明文件重大失实罪、利用未公开信息交易罪、虚假出资、抽逃出资罪、虚报注册资本罪、非法经营同类营业罪、妨害清算罪、欺诈发行股票、债券罪、擅自发行股票、公司、企业债券罪、擅自设立金融机构罪、操纵证券、期货市场罪、违规披露、不披露重要信息罪 内部腐败风险 挪用资金罪、职务侵占罪、受贿罪(共犯)、挪用公款罪(共犯)、贪污罪(共犯)、非国家工作人员受贿罪、行贿罪、对非国家工作人员行贿罪、国有公司、企业、事业单位人员滥用职权罪、介绍贿赂罪、单位行贿罪、洗钱罪、单位受贿罪、巨额财产来源不明罪、私分国有资产罪(共犯)、国有公司、企业、事业单位人员失职罪(共犯)、对单位行贿罪、对有影响力的人行贿罪、为亲友非法牟利罪 交易诈骗风险

诈骗罪、伪造、倒卖伪造的有价票证罪、提供虚假证明文罪、伪造、变造国家有价证券罪、有价证券诈骗罪、贷款诈骗罪、骗取贷款、票据承兑、金融票证罪、信用证诈骗罪、信用卡诈骗罪、伪造、变造金融票证罪、金融凭证诈骗罪、票据诈骗罪

二、四川省银行业金融机构从业人员犯罪的实证分析

(一)四川省银行业金融机构从业人员犯罪案件态势分析

1.银行业金融机构从业人员犯罪案件数量近年变化趋势

考虑到一审刑事裁判文书的生效应当无任一被告上诉,以及二审刑事裁判文书当下在互联网公布的滞后性,2017年至2021年银行业金融机构从业人员犯罪案件数量发生趋势可能保持稳定。

2017年1月1日至2022年12月1日,四川省各级人民法院审结银行业金融机构从业人员犯罪案件共计75件,其中2017年21件、2018年16件、2019年23件、2020年11件、2021年4件。

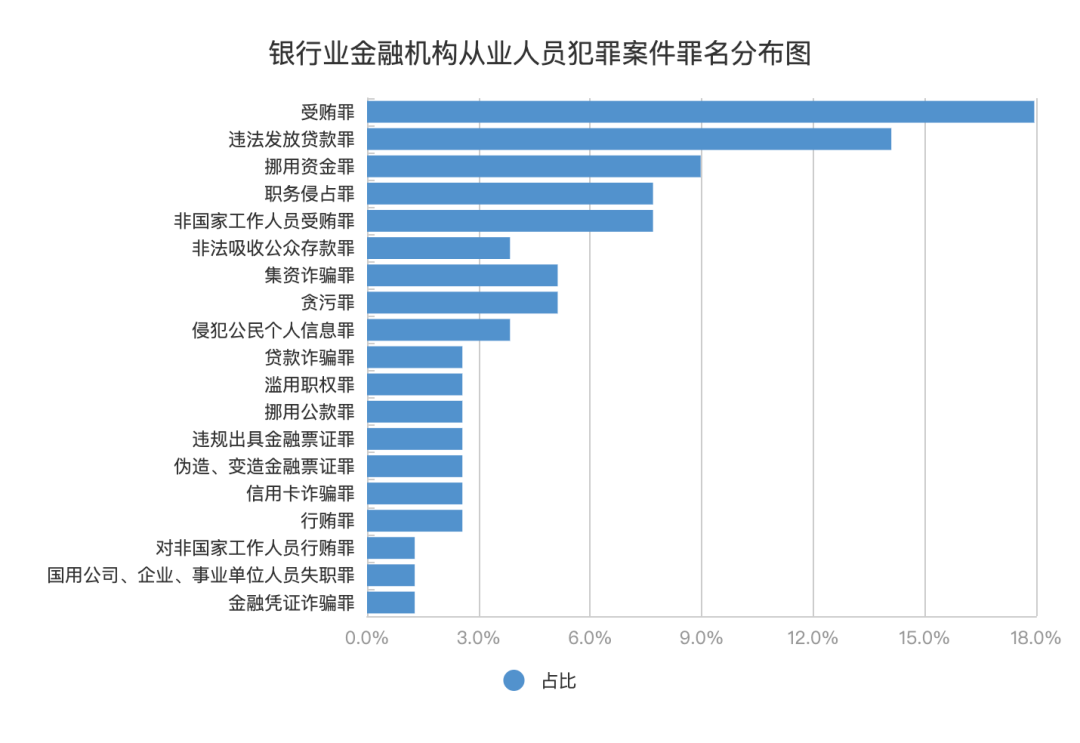

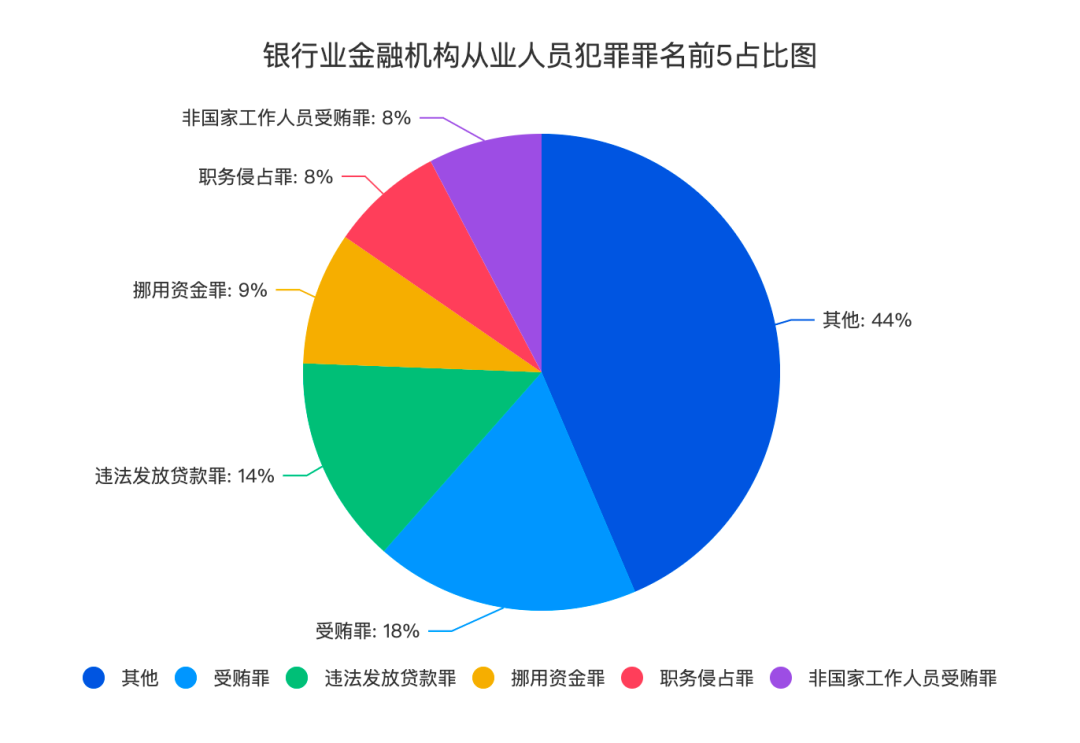

2.受贿罪、违法发放贷款罪、挪用资金罪、职务侵占罪占比较高

如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪案件(75件)中,排名靠前的罪名主要有:受贿罪(14件,17.9%)、违法发放贷款罪(11件,15.4%)、挪用资金罪(7件,9%)、职务侵占罪(6件,7.7%)、非国家工作人员受贿罪(6件,7.7%)、非法吸收公众存款罪(3件,6.4%)、集资诈骗罪(4件,5.1%)、贪污罪(4件,5.1%)、侵犯公民个人信息罪(3件,3.8%)、贷款诈骗罪(2件,2.6%)、滥用职权罪(2件,2.6%)、挪用公款罪(2件,2.6%)、违规出具金融票证罪(2件,2.6%)、伪造、变造金融票证罪(2件,2.6%)、信用卡诈骗罪(2件,2.6%)、行贿罪(2件,2.6%)、对非国家工作人员行贿罪(1件,1.3%)、国有公司、企业、事业单位人员失职罪(1件,1.3%)、金融凭证诈骗罪(1件,1.3%)。

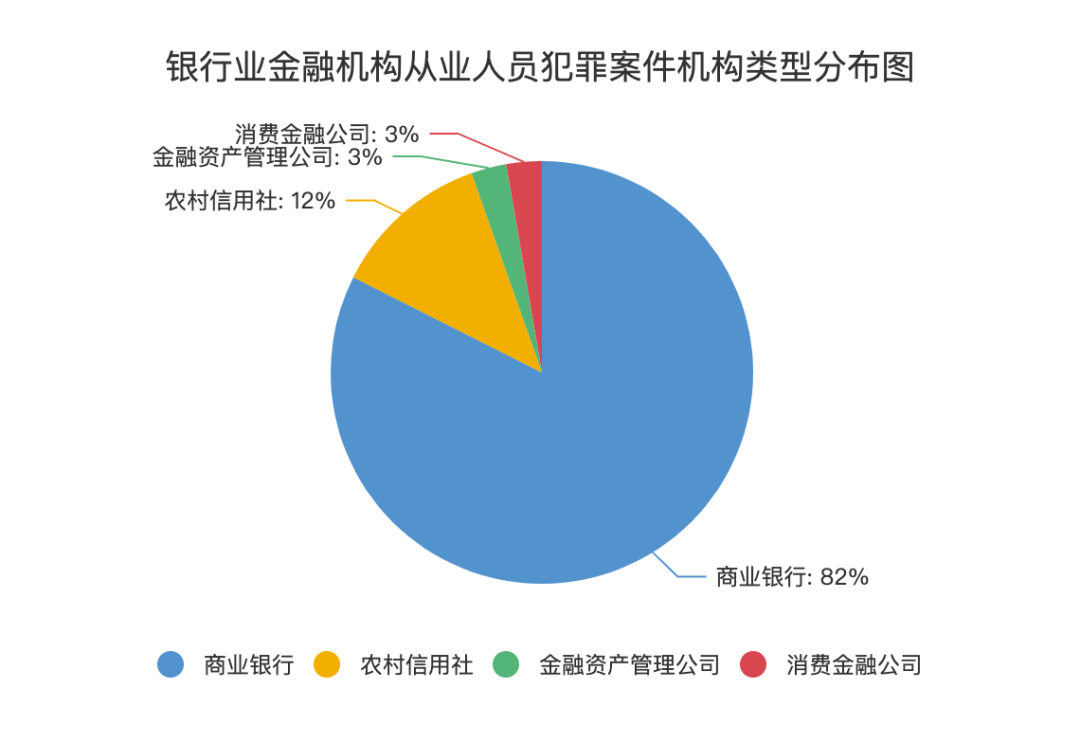

3.银行业金融机构类型中商业银行涉诉案件量最高

如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪案件(75件)中,商业银行涉诉案件占比82%,农村信用社占比12%,金融资产管理公司和消费金融公司均占比3%。

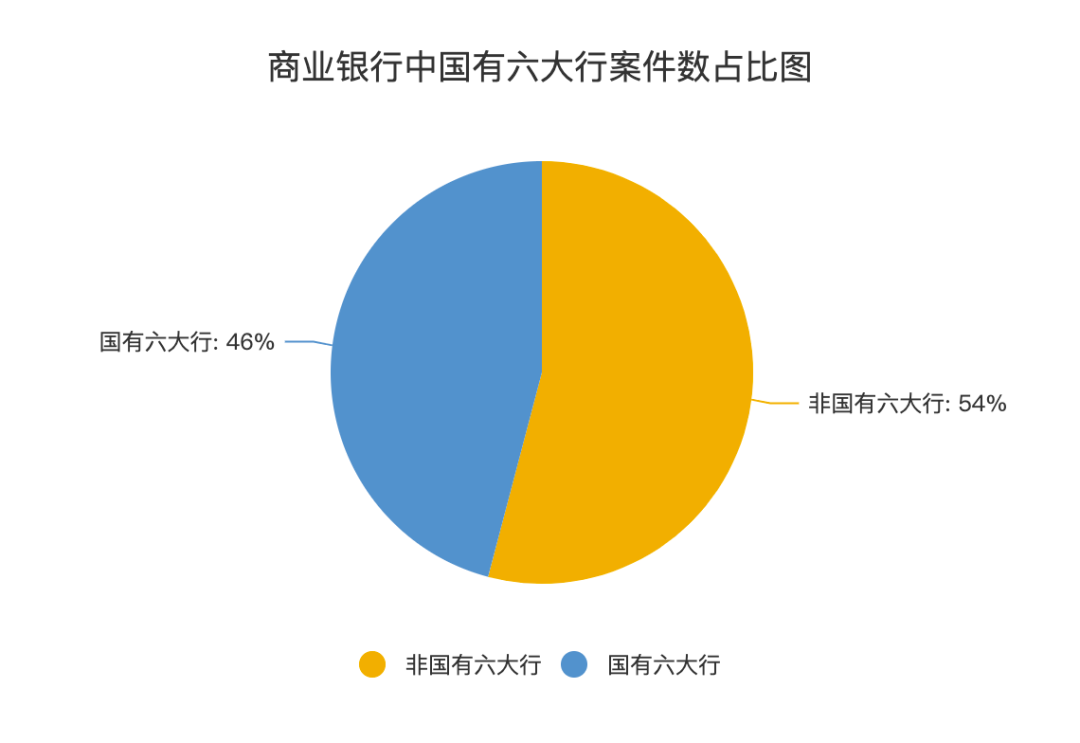

如上图所示,2017年至2022年,四川省各级人民法院审结商业银行从业人员犯罪案件(61件)中,国有六大行(中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行)共28件占比46%,非国有六大行共33件占比54%。

4.银行类金融机构中业务经营风险和内部腐败风险风险率最高

银行类金融机构中,商业银行、农村信用社、金融资产管理公司、消费金融公司,业务经营风险、内部腐败风险、交易诈骗风险三个类型的数量分布如下表所示。

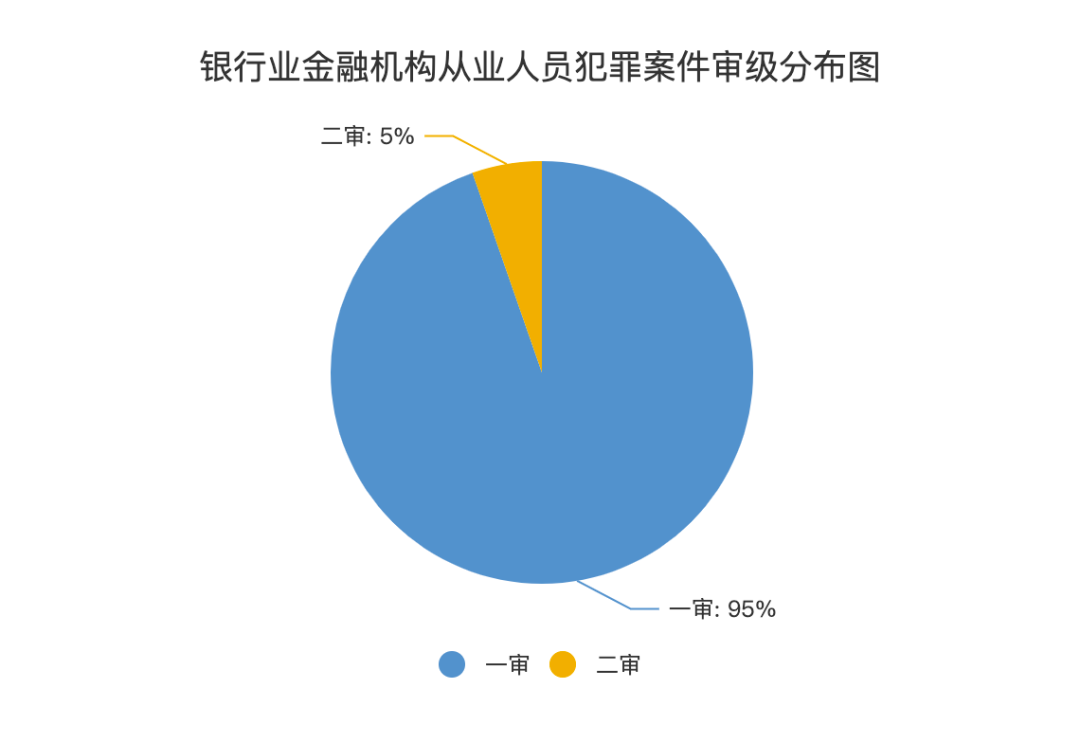

5.一审案件占比九成

如上图所示,2017年至2022年,四川省各级人民法院审结商业银行从业人员犯罪案件(75件)中,一审案件有71件,占比94.67%;二审案件有4件,占比5.33。上诉率[ 上诉率=二审案件数/一审案件数×100%]约为5.63%。

(二)四川省银行业金融机构从业人员犯罪案件被告人画像

1.被告人均为自然人

2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪案件(75件)中,无自然人与所在单位成立共同犯罪的案件,共涉及自然人被告人98人。

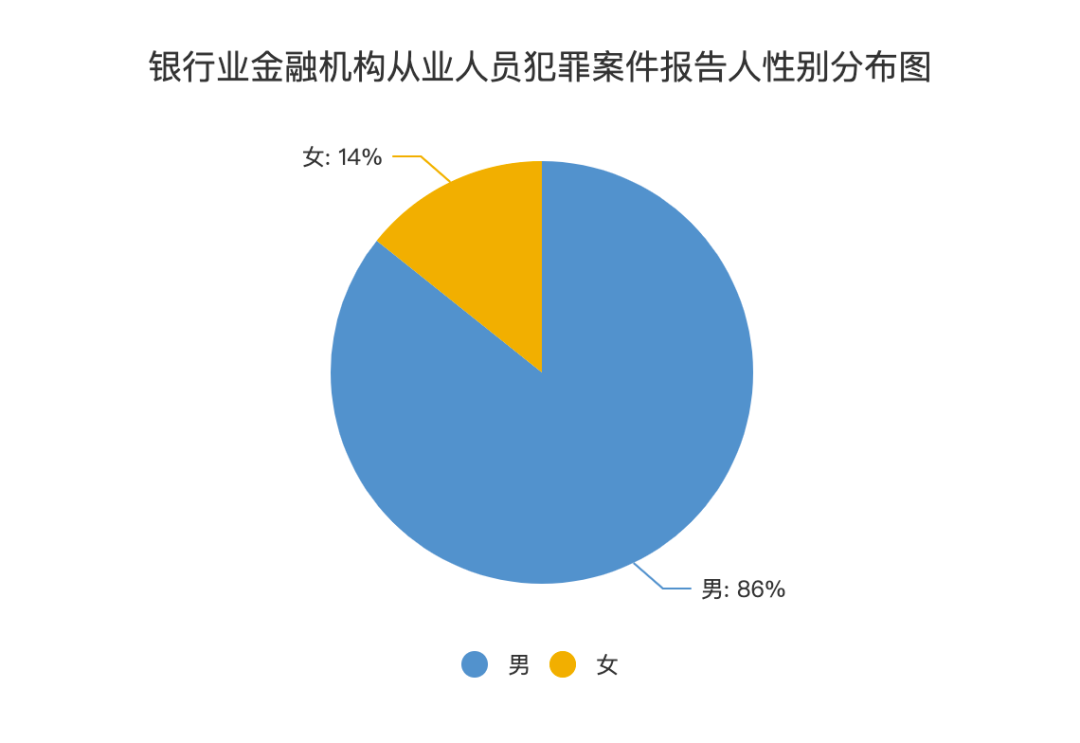

2.男性被告人占比86%

如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪案件被告人(98人)中,男性被告人84人,占比85.7%;女性被告人14人,占比14.3%。

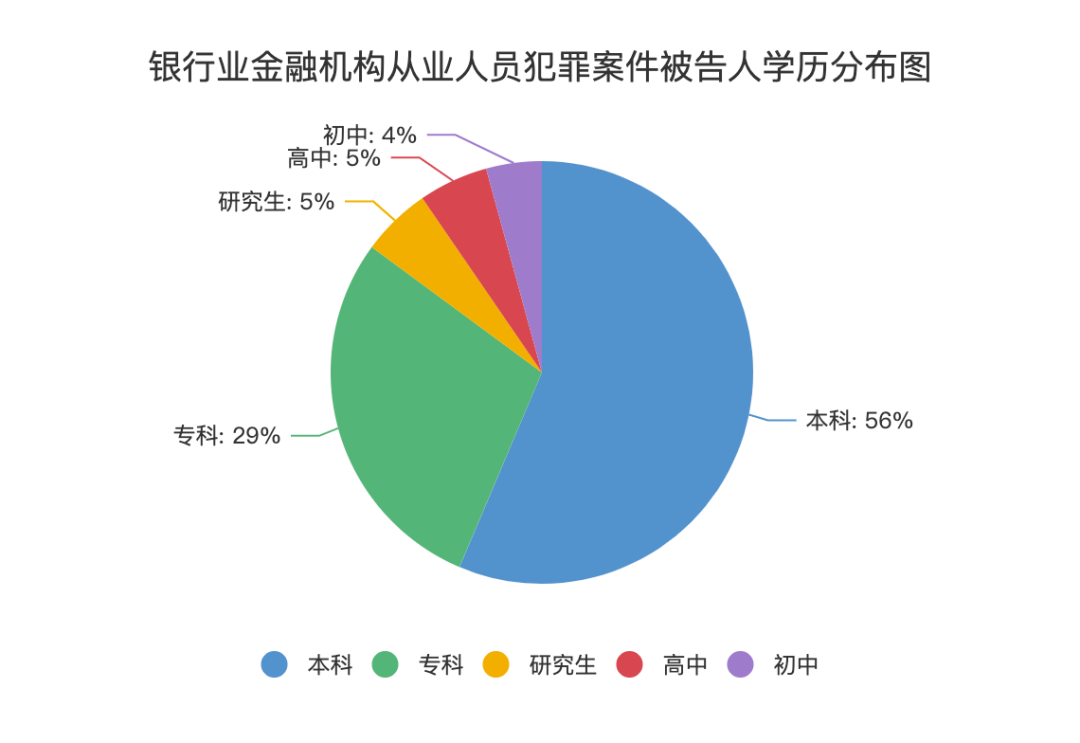

3.学历主要为本科

98名被告人中,有教育背景记录的被告人有94人。

如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪案件被告人(94人)中,文化程度为研究生的共5人,占比5.3%;文化程度为本科的共53人,占比56.4%;文化程度为专科的共27人,占比28.7%;文化程度为高中的共5人,占比5.3%;文化程度为初中的共4人,占比4.3%。

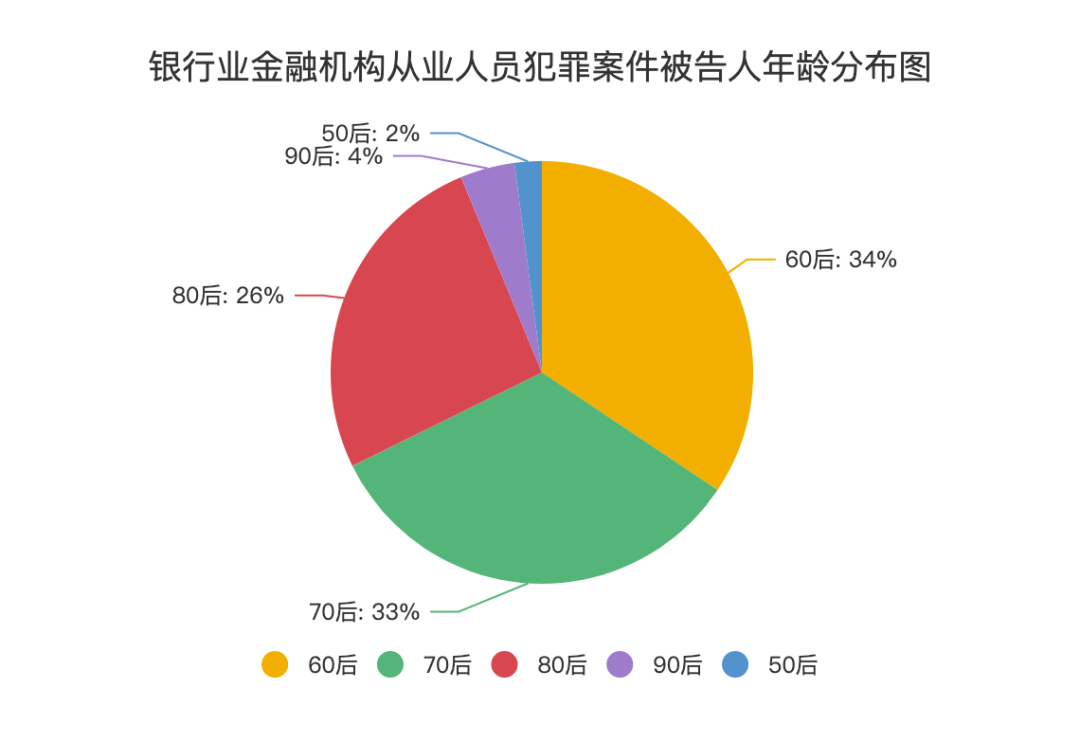

4.年龄主要为60后和70后

98名被告人中,有年龄背景记录的被告人有96人。年龄最大的出生于1954年,年龄最小的出生于1993年。

如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪案件被告人(96人)中,50后2人占比2.1%;60后33人,占比34.4%;70后32人,占比33.3%;80后25人,占比26%;90后4人,占比4.2%。

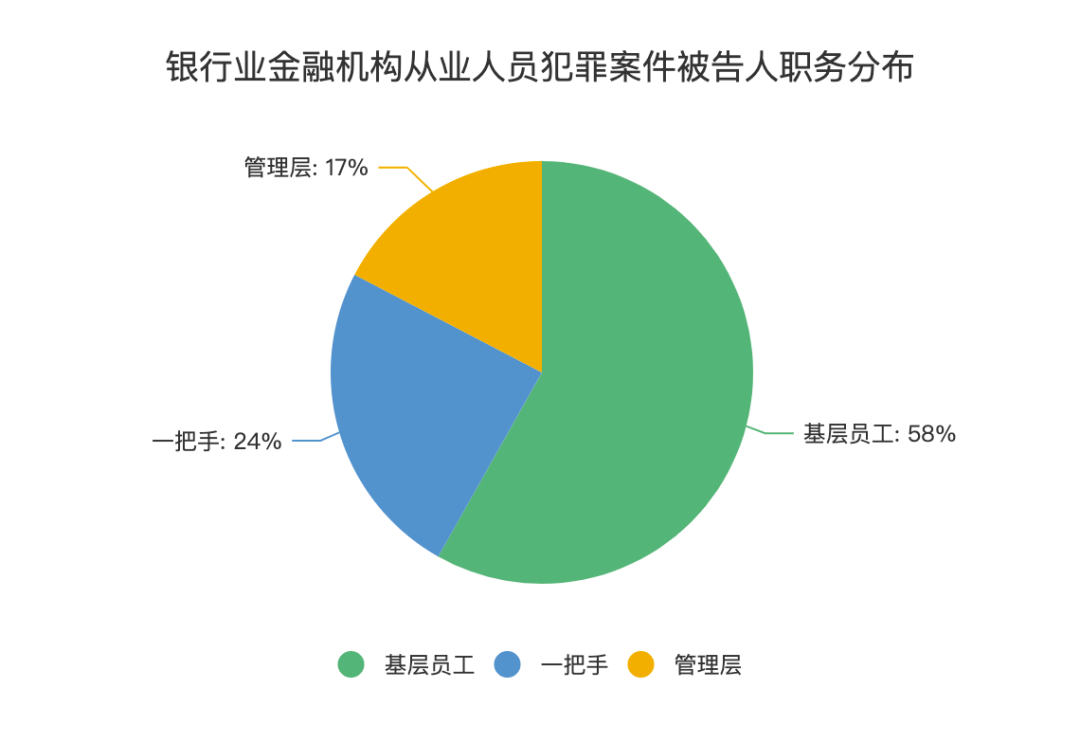

5.职务分布上基层员工占比六成

98名被告人均有职务记录。如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪案件98名被告人中,一把手24人占比24.5%,管理层17人占比17.3%,基层员工57人占比58.2%。

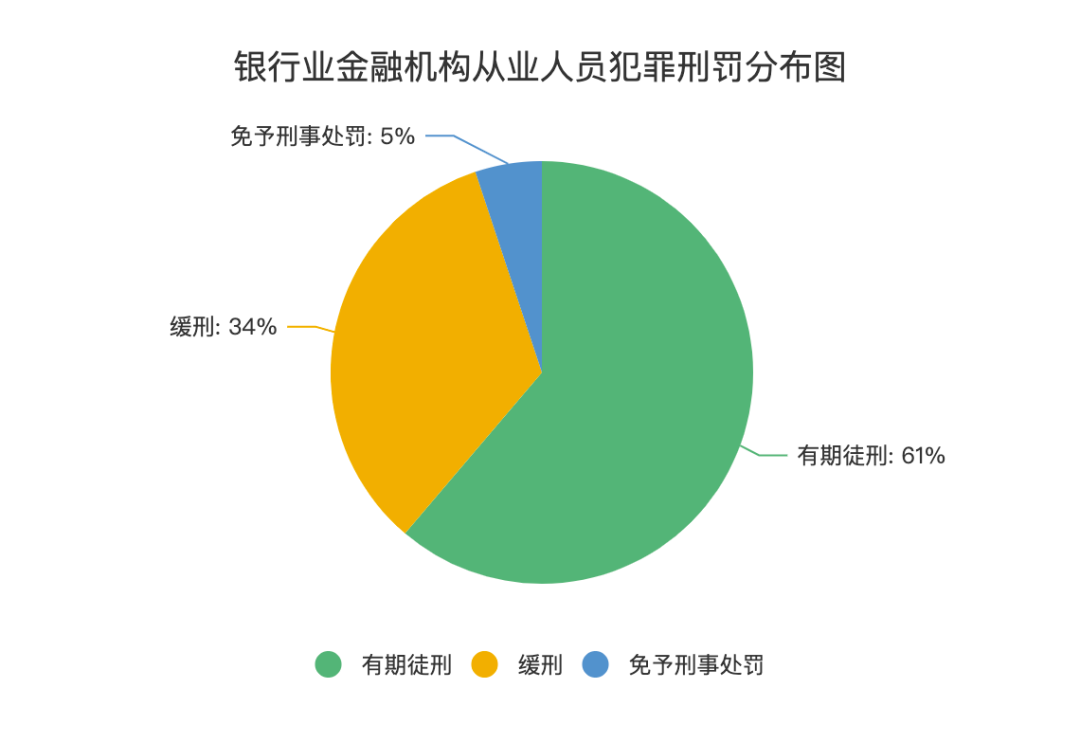

6.被判处有期徒刑的占比六成

如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪判决案件中,98名被告人中,被判处免予刑事处罚的共5人占比5.1%,被判处缓刑的33人占比33.7%,被判处有期徒刑的共60人占比61.2%。

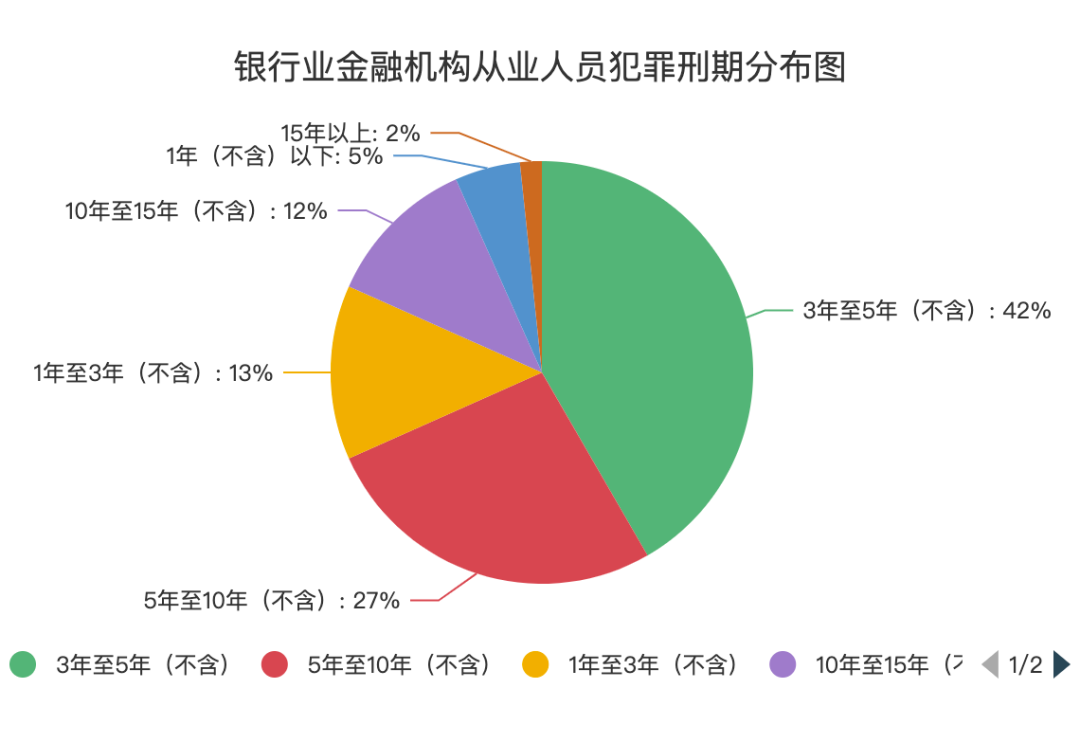

7.3年至5年有期徒刑为量刑主要档次

如上图所示,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪判决案件中,共60名被告人被判处有期徒刑,其中刑期在1年(不含)以下的共3人占比5%,刑期在1年至3年(不含)的共8人占比13.3%,刑期在3年至5年(不含)的共25人占比41.7%,刑期5年至10年(不含)的共16人占比26.7%,10年至15年(不含)的共7人占比11.7%,刑期在15年以上的共1人占比1.7%。刑期最长的被告人,因犯集资诈骗罪、诈骗罪,数罪并罚,被判处有期徒刑十九年。

(三)四川省银行业金融机构从业人员犯罪案件特点分析

1.呈现“两集中”特点

一是银行业金融机构从业人员犯罪所涉及的罪名较为集中。经统计,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪判决案件中,高发罪名前五名的占比高达56%,占比最高的前两种犯罪类型为受贿罪和违法发放贷款罪,需要注意的是这两类犯罪均离不开从业人员的职务便利。

二是银行业金融机构从业人员犯罪所涉及的金融机构主要为商业银行。经统计,2017年至2022年,四川省各级人民法院审结银行业金融机构从业人员犯罪判决案件中,商业银行涉诉案件占比82%。

2.商业银行因本单位从业人员伪造、变造或者违规出具的金融凭证、金融票证而遭受的直接经济损失最为严重

一是非阳光存款屡禁不止,被害人呈现出企业储户转变为自然人储户的特点。涉及银行存款的阳光业务,账户是在银行正规开户的,存款信息也是可以查询的,受法律保护;与之相对的非阳光业务,其存款账户不在银行系统录入,账户无法查询,具有高额贴息、还款风险大等特点,被银保监会明令禁止。资金掮客和银行工作人员串通,通过伪造存单将储户的存款放贷给用款企业以获取高额佣金,一旦用款企业无法正常还款或者储户提前支取造成现金流断裂而无法兑付,便会案发涉嫌犯罪。非阳光存款涉及的当事人越多,越容易暴雷,因此往往针对有大额存单的企业储户,如合众资产管理股份有限公司和天津银行高达23亿元的非阳光存款案。四川则呈现非阳光存款涉及不特定自然人的特点,如某县级市银行柜员与资金掮客、民营企业家串通,当储户办理小额存款时用提前购买的假存单替换真实存单,再将截留后的真实存单提供给民营企业家变造大额存单的手段,骗取了多名被害人千万元存款。

二是行领导主导下的“表外贷款”业务高发。如某地级市商业银行行长,在未取得总行授权许可的情况下,采取开展“表外贷款”业务的方法,违规向贷款的实际出资金融机构开具保函、签订《信托收益转让协议》,违规担任保证人,最终致使银行风险敞口高达56亿元。

3.银行业金融机构从业人员利用社会公众对职工身份的天然信任,实施集资诈骗罪、非法吸收公众存款罪较为突出,严重破坏了银行业金融机构的公信力

银行业金融机构员工的犯罪手段主要为两种,一种是利用自己的工作身份,以帮助理财高利息为诱饵,面向自身朋友及朋友的社会圈进行集资;一种是除本职工作之外,还在投资管理公司兼职,日常工作中将前往本职单位的客户引流到兼职公司,再在兼职公司采用讲解、答谢会、项目推介会、说明会等方式集资。

4.银行业金融机构从业人员实施侵犯公民个人信息罪成为新趋势

随着我国不断加强个人信息保护的立法,银行业金融机构从业人员侵犯公民个人信息案件也在增多,行为方式主要为非法获取和非法提供。非法获取公民个人信息的银行业金融机构从业人员,往往为了开展信贷业务,而以每条数元的价格向他人购买包含姓名、电话号码、身份证号码、住址等内容的公民个人信息,与银行业金融机构自身的风控是否到位无关。但非法提供公民个人信息的银行业金融机构从业人员,则普遍利用了自身履行职责和提供服务过程中掌握客户金融信息的职务便利,在侵犯公民个人信息犯罪的链条中处于核心地位,通过为他人查询公民银行卡号、户主身份证号码、预留手机号码、银行卡余额等公民银行卡详细信息来牟利。如某商业银行工作人员,利用自己的职务便利,通过QQ聊天软件为他人查询公民个人信息,每条收取300至500元不等,案发时共获利42万余元。

5.个人贷款业务违法发放贷款问题同样突出

在融资需求日益旺盛的背景下,公司金融中的商业贷款本就是从业人员容易涉嫌违法发放贷款中的雷区,通过大数据研判则发现,个人贷款业务违法发放贷款问题同样突出。从业人员利用贷款审查、审批权限,向多人违规发放贷款,造成金融机构风险敞口较大。如某联社负责人与客户经理不履行贷前调查义务,在个人贷款业务中,对装修贷、建房贷、车贷、经营贷依法应当核实的必要情况不予以核实,向数十名自然人发放五十笔贷款总计一千八百余万元,造成风险敞口一千四百余万元。

注释: [1]https://xkz.cbirc.gov.cn/jr/

本文仅代表作者观点,不得视为发现律师事务所或其律师出具的正式法律意见或建议。如需转载或引用,请注明出处。

Comments